EU

Нека поговорим за облигациите: Пет въпроса за ЕЦБ

Европейската централна банка се събира в четвъртък (11 март) и една тема ще доминира: какво да правим с нарастващите доходности на държавни облигации, които ако не бъдат отменени, могат да провалят усилията за връщане на поразената от коронавирус икономика, пиша Dhara Ranasinghe намлява Ritvik Carvalho.

10-годишните разходи за заеми в Германия скочиха с 26 базисни пункта през февруари, което е най-големият месечен ръст от последните три години насам, с подобни движения в еврозоната.

Политиците от президента Кристин Лагард до главния икономист Филип Лейн изразиха безпокойство. Пазарите искат да знаят плана на играта.

Ето пет ключови въпроса за радара.

1. Какво ще направи ЕЦБ, за да ограничи нарастващата доходност на облигациите?

ЕЦБ не бива да се колебае да вдигне обема на изкупуване на облигации и да използва пълната огнева мощ на 1.85 трилиона евро (2.2 трилиона долара) програма за спешни покупки на пандемия (PEPP), ако е необходимо, казва членът на борда Фабио Панета.

Икономистите са съгласни, но политиците са разделени. Малко под 1 трилион евро от PEPP все още не се използва. Купуването напоследък се забави, може би поради технически фактори.

Все още по-високите разходи за държавни заеми, заплашващи да се прехвърлят към корпорации и потребители, създават главоболие за ЕЦБ, която се бори със слабата икономика.

„ЕЦБ напълно ли е наясно с рисковете?“, Каза глобалният ръководител на макросистемата на ING Research Карстен Бжески. „И ако са, готови ли са да бъдат по-точни относно това, което са готови да направят - ще действат ли с усъвършенствани покупки от PEPP?“

ГРАФИКА: Програмата за стимулиране на пандемията на ЕЦБ

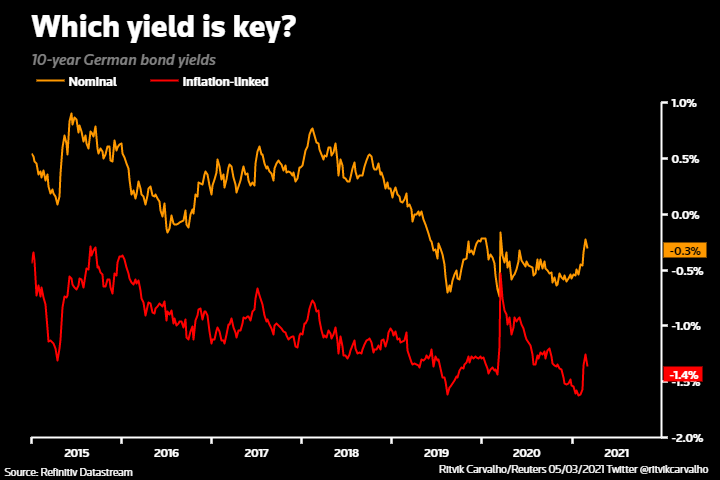

2) Какво точно наблюдава ЕЦБ, за да оцени финансовите условия?

Лагард ще бъде притисната за яснота по този въпрос.

Тя изрази загриженост от нарастващите номинални добиви. Забележките на други длъжностни лица и последните минути на ЕЦБ поставят акцент върху реалния или коригиран с инфлацията компонент на доходността като ключов определящ фактор за финансовите условия.

И двете са се повишили тази година, но реалните добиви са по-малко.

Лейн се фокусира върху кривата на държавната доходност, претеглена спрямо БВП, и кривата за суап на индекса за овърнайт (OIS).

По-ясната идея кое е от ключово значение ще даде на пазарите по-добро усещане за прага на болката на политиците.

ГРАФИКА: Кой добив е ключов?

3) Доколко ЕЦБ очаква да нарасне инфлацията тази година?

Ускоряването на инфлацията, която може да надхвърли целта от близо 2% през следващите месеци, означава, че ЕЦБ вероятно ще увеличи прогнозата си за инфлация за 2021 г.

Лагард може да подчертае, че скорошното повишаване на цените се дължи на еднократни фактори и трябва да се върне обратно.

Но има различни мнения сред политиците. Шефът на Bundesbank Йенс Вайдман вярва, че ЕЦБ ще трябва да „действа по съответния начин“, ако инфлацията се повиши.

„Има по-смесени възгледи за инфлацията - служителите на ЕЦБ и Лейн смятат, че инфлацията е затихнала, но това не се споделя от ястребите, като наскоро Вайдман подчерта, че инфлацията в Германия вероятно ще премине през 3% тази година“, каза Якоб Нел, ръководител на Европейска икономика в Morgan Stanley.

ГРАФИЧНО: Ускоряване на инфлацията?

4) Какво ще каже ЕЦБ за икономическите перспективи?

Икономистите очакват средносрочната перспектива да остане като цяло непроменена с прогноза за възстановяване през втората половина на 2021 г.

Лагард обаче може да наблегне на краткосрочни рискове за намаляване, тъй като блокът се бори с пандемията на коронавируса и блокирането.

Икономиката почти сигурно е в двойна рецесия, тъй като индустрията на услугите страда, но надеждите за по-широко разпространение на ваксините доведоха оптимизма до тригодишен връх, показа проучване миналата седмица.

ГРАФИКА: Икономическите изненади в еврозоната остават положителни през 2021 г.

5) ЕЦБ изпитва ли облекчение, че Драги е италиански премиер?

Лагард едва ли ще коментира политиката в Италия, където нейният предшественик Марио Драги току-що стана министър-председател. Но спадът в разходите за италиански заеми при назначаването му е добра новина и облекчава натиска върху ЕЦБ.

10-годишната разлика между доходността на италианско / германските облигации се сви до най-строгите нива от 2015 г. насам през февруари; скорошната турбуленция на облигациите не е навредила твърде много.

Довереният Драги обещава обширни реформи за съживяване на очуканата икономика. Неговата силно проевропейска позиция се разглежда като положителна за Италия и европроекта.

ГРАФИКА: Италиански облигации се разпространяват по време на кризата COVID-19

Споделете тази статия:

Европейските парламентаристи пишат на президента Байдън

Визитата на лорд Камерън демонстрира значението на Централна Азия

Tobaccogate продължава: Интригуващият случай на Dentsu Tracking

Преминаване от цигари: как се печели битката за отказ от тютюнев дим

Камерън иска по-силни връзки с Казахстан, рекламира Великобритания като предпочитан партньор за региона

Република Молдова: ЕС удължава ограничителните мерки за онези, които се опитват да дестабилизират, подкопаят или застрашат независимостта на страната

Азербайджан: Ключов играч в енергийната сигурност на Европа

Митове за Китай и неговите доставчици на технологии. Докладът на ЕС, който трябва да прочетете.

21-годишният казахски писател представя комикс за основателите на казахското ханство

Комисията се движи срещу Meta заради възможни нарушения на Закона за цифровите услуги

Доброволци откриват петроглифи от бронзовата епоха в Казахстан по време на екологична кампания

Министърът на външните работи на Бангладеш ръководи честването на Независимостта и Националния празник в Брюксел заедно с граждани на Бангладеш и чуждестранни приятели

От сиропиталището на Чаушеску до обществена служба – бивш сирак сега се стреми да стане кмет на община в Южна Румъния.

Казахски учени отключват европейски и ватикански архиви

Преминаване от цигари: как се печели битката за отказ от тютюнев дим

Митове за Китай и неговите доставчици на технологии. Докладът на ЕС, който трябва да прочетете.

Започват две сесии 2024: Ето защо има значение

Новогодишното послание на президента Си Дзинпин за 2024 г

Вдъхновяващо турне из Китай

Десетилетие на BRI: От визия към реалност

„Sneaking Cults“ – Наградена документална прожекция, успешно проведена в Брюксел

Религия и права на децата - Становище от Брюксел

Над 100 членове на църквата бити и арестувани на турската граница

Задълбочаване на енергийното сътрудничество с Азербайджан - надежден партньор на Европа за енергийна сигурност.

-

НАТОПреди 5 дни

НАТОПреди 5 дниЕвропейските парламентаристи пишат на президента Байдън

-

КазахстанПреди 5 дни

КазахстанПреди 5 дниВизитата на лорд Камерън демонстрира значението на Централна Азия

-

ТютюнПреди 5 дни

ТютюнПреди 5 дниTobaccogate продължава: Интригуващият случай на Dentsu Tracking

-

ТютюнПреди 2 дни

ТютюнПреди 2 дниПреминаване от цигари: как се печели битката за отказ от тютюнев дим